In questo articolo diamo un’occhiata da vicino alla gestione dei sinistri a bassa complessità ed al modo in cui la gestione digitale riduce i costi legati ai sinistri, incrementando allo stesso tempo la soddisfazione dell’assicurato.

In tutte le procedure di gestione dei sinistri, la compagnia assicurativa affronta varie sfide: ridurre i costi legati ai sinistri, mantenere la conformità con le normative e garantire la soddisfazione del cliente, cioè dell’assicurato. Come mostra il sondaggio 2014 svolto da Accenture sull’importanza dei servizi nella gestione dei sinistri, i due principali fattori di soddisfazione del cliente, oltre all’adeguatezza del saldo percepito, sono la rapidità di liquidazione e la trasparenza della procedura di gestione del sinistro.

Un elevato livello di automazione riduce i costi grazie alla maggiore produttività. I sinistri meno complessi sono liquidati automaticamente se rientrano sotto una soglia predefinita e non sono presenti indicatori di frode. L’elaborazione diretta, consueta per la gestione delle richieste di risarcimento relative ai parabrezza, è la procedura semplificata per eccellenza. La società scelta dalla compagnia assicurativa per la riparazione e la sostituzione del vetro del veicolo utilizza il portale dell’assicurazione per inserire la richiesta di risarcimento e i dati della polizza. Il vetro è riparato o sostituito sul posto con la gestione automatica della franchigia e della documentazione della polizza.

L’automazione totale

L’e-book ‘Il futuro dei sinistri’, edito nel 2016 da EY, conferma la nostra convinzione che i clienti desiderano sempre di più gestire interamente attraverso i canali digitali i sinistri meno complessi. L’elaborazione diretta mostra chiaramente il potenziale dei diversi tipi di passività a basso valore ed alta frequenza, in particolar modo nelle coperture personali come i sinistri viaggi o domestici. Attraverso l’automazione totale, la procedura potrebbe comprendere un alto livello di coinvolgimento del cliente grazie alla gestione self-service on-line e alla soddisfazione immediata.

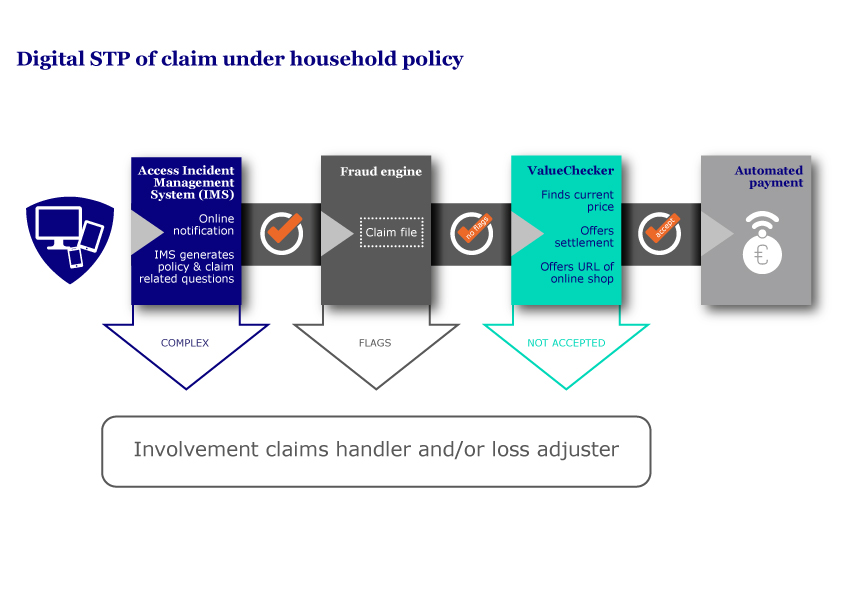

La procedura che segue mostra il potenziale dell’elaborazione diretta dei sinistri domestici, garantendo in tutte le fasi la possibilità di intervento manuale da parte di un operatore se e quando si rendesse necessario.

Nell’ambito della procedura, l’assicurato comunica il sinistro attraverso il proprio dispositivo preferito e il portale on-line della compagnia assicurativa. Il portale, denominato Incident Management System (Sistema di gestione degli incidenti), genera domande basate sui dati della polizza e del sinistro inseriti dall’assicurato. Dopo aver accertato automaticamente la copertura ai sensi della polizza, i sinistri a bassa complessità sono verificati dal sistema anti-frode. Successivamente, il valore degli oggetti danneggiati, persi o rubati può essere determinato utilizzando un sistema come ValueChecker. ValueChecker è un aggregatore che ricerca tutti i negozi on-line e confronta i prezzi e le informazioni sui prodotti. Sceglie il prezzo minimo disponibile, deduce la franchigia applicabile alla polizza e formula l’offerta di liquidazione, per la quale può essere effettuato il pagamento. Nel caso in cui l’articolo non fosse più disponibile, può essere scelto un articolo analogo in sostituzione, in base alle informazioni sul prodotto.

Gli assicurati che preferiscono chiamare la compagnia di assicurazione per segnalare un sinistro non devono comunicare tali dati, ma l’operatore incaricato può usare questa procedura esattamente allo stesso modo per completare la richiesta in un’unica chiamata: l’operatore addetto ai sinistri inserisce i dati nel Sistema di gestione degli incidenti al posto dell’assicurato.

Anche le richieste di risarcimento più complesse offrono la possibilità di coinvolgere i clienti, soprattutto quelli tecnologicamente più avanzati. Nel nostro prossimo contributo, mostreremo come le tecnologie presenti sui dispositivi mobili coinvolgono gli assicurati nell’effettiva verifica dei danni riportati nelle proprie abitazioni.

Per maggiori informazioni su ValueChecker, guardare il video illustrativo.

Riferimenti

Accenture (2014). The Digital Insurer Claims Customer Survey: Why claims service matters

EY (2016). The future of claims.